नागरिकका दृष्टिमा आजको नेपाली अर्थतन्त्रलाई एक शब्दमा भन्नु पर्यो भने त्यो उपयुक्त शब्द हुनेछ- गलपासो। वर्तमानमा यो गलपासो कुनै एउटा व्यक्तिको घाँटीमा मात्र कसिन खोजेको छैन, सम्पूर्ण समाज, अर्थतन्त्र र राज्यको निर्णय प्रक्रियामाथि पनि कसिँदै गएको छ। तथ्यमा हेर्दा बढ्दो सार्वजनिक ऋण, उत्पादनविहीन अर्थतन्त्र, घरजग्गा बजारको मन्दी, सहकारी सङ्कट, विप्रेषणमाथिको अत्यधिक निर्भरता, कमजोर पुँजी निर्माण, सम्पत्ति सुद्धिकरण आदिका कारण अन्तर्राष्ट्रिय निगरानी सूची (ग्रे लिस्ट) को गलपासो घाँटीमा बेरिदापिन राज्य त आजसम्म श्वास फेरिरहेको देखिन्छ, तर नागरिक त्यो अवस्थामा पनि देखिँदैन।

संसारका अधिकांश विकसित राष्ट्रहरूले लिएको ऋणबाट उत्पादन, उद्योग, पूर्वाधार, ऊर्जा, शिक्षा र प्रविधिमा लगानी गरेर भविष्यको आम्दानी बढाएका छन्। तर नेपालमा ऋण उत्पादनमा होइन, आयातमा र राजस्व सङ्कलन गर्ने काममा राज्यले संस्थागत रुपमा अगाडि बढाएको छ। ऋणले मुलुकको आत्म निर्भर अर्थतन्त्रको निर्माणमा कति र कसरी योगदान गर्छ होइन, बैकको ऋण कसरी फर्काउँछ भन्ने कुरामा आधारित छ । यस्तो ऋण नीतिले आयातलाई प्रवर्धन गर्दछ। ऋणका नाममा मुलुकको मुद्रा बाहिरिएको चिन्ता नीति निर्माता र बैङ्क दुबैलाई छैन। व्यापारीले बैङ्कको ऋणबाट गरिएको व्यापारबाट नाफा कमाउन पाएकै छ भने राज्य भन्सारबाट उठेको राजस्वले देश चलाउन पाएको छ।

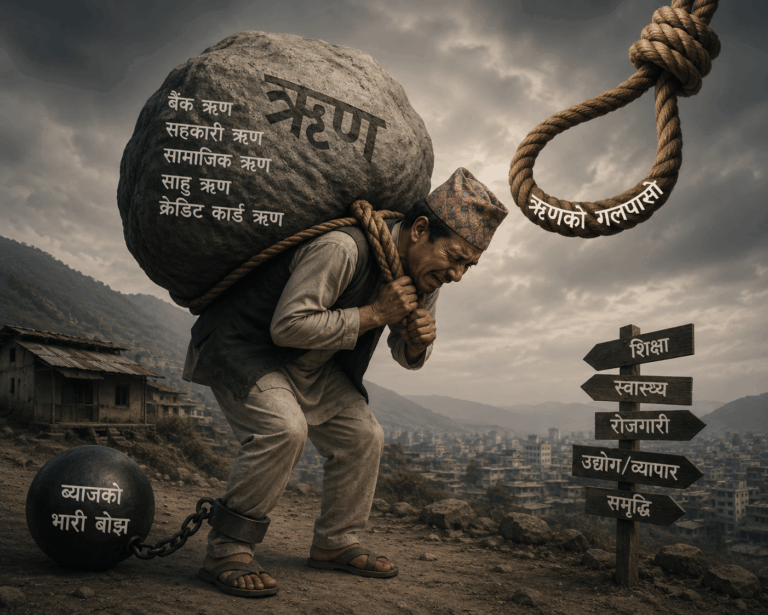

आर्थिक वर्ष २०८३/८४ सम्म नेपालको कुल सार्वजनिक ऋण करिब रु. २९ खर्ब ७५ अर्ब नाघेको छ। यसमध्ये करिब रु. १५ खर्ब ९४ अर्ब वैदेशिक ऋण र रु. १३ खर्ब ८१ अर्ब आन्तरिक ऋण रहेको छ। यो सार्वजनिक ऋण अहिले देशको कुल गार्हस्थ्य उत्पादनको करिब ४५ प्रतिशत पुगेको छ । तर नागरिकलाई राज्यको ऋण कति पुगेको छ ? सरकारले यो ऋण कसरी तिर्छ ? धेरैलाई त्यसको मतलब छैन। राज्यले ऋण कमाएर होइन, नागरिकले तिरेको करबाट त्यसको साँवा व्याज तिर्छ। त्यसैले सार्वजनिक ऋण सरकारको होइन, नागरिकको दायित्व बनेको छ। विनिमय दरको विचार नगरी डलर, येन, युरो वा अन्य विदेशी मुद्रामा लिएको ऋण अहिलेको विनिमय दरमा तिर्दा सरकारले तिरेको मिटर व्याजको बोझ नागरिक माथि लादिएको छ । नीति निर्माताले गरेको आर्थिक अपराध यो भन्दा अरू के हुन सक्ला ? सार्वजनिक ऋणको यही परम्परा निरन्तर रह्यो भने राज्यको राजस्वको ठुलो हिस्सा विकासमा होइन, ऋण तिर्नमै खर्च हुन्। त्यसपछि सरकारसँग तीन वटा मात्र विकल्प बाँकी रहन्छन्, कर बढाउने, नयाँ ऋण लिने र विकास खर्च घटाउने । यी तीनै विकल्पको अन्तिम भार नागरिकले नै बोक्छ। कर बढ्दा नागरिकको जीवनयापन कठिन हुन्छ । नयाँ ऋण थपे नागरिकको ऋणको दायित्व झनै वढछ। विकास खर्च घटे रोजगारी, पूर्वाधार र सार्वजनिक सेवा कमजोर हुन्छ। त्यसैले राज्यको ऋण व्यवस्थापनको पक्ष भावी पुस्ताको भविष्यसँग जोडिन्छ र यसलाई जताबाट हेरे पनि यो नागरिकको गलपासो बन्दछ।

थोरै नागरिक ऋणको कुरा गरौँ। एक जमाना थियो, हरेक नेपालीका लागि ऋण आशाको प्रतीक थियो। घर बनाउने, छोराछोरीलाई राम्रो शिक्षा दिने, व्यवसाय सुरु गर्ने वा उद्योग स्थापना गर्ने नागरिकको सपना बैङ्कको ढोकासम्म पुग्थ्यो। बैङ्कले पनि ऋणलाई आर्थिक विकासको इन्धनका रूपमा प्रस्तुत गरेकै कारण नेपालीहरूको वित्तीय पहुँच विस्तार भयो। गाउँ-गाउँमा बैङ्कका शाखा खुले। कर्जा प्रवाह तीव्र गतिमा बढ्यो। तर ऋणले उद्योग जन्माउनु पर्ने हो जन्माएन। रोजगारी सिर्जना गर्नु पर्ने हो, अपेक्षाकृत गरेन। जति उत्पादन बढ्नु पर्ने हो, बढेन। किनभने हाम्रो ऋणको ठुलो हिस्सा उत्पादनमा होइन, उपभोग, आयात, घरजग्गा र सम्पत्तिको मूल्य बढाउने काममा खर्च भयो। कालिकोटमा खुलेको बैङ्कको शाखामा आमा बाहरूले जम्मा गरेको निक्षेप त्यहीको किसानले भैँसी किन्न मागेको ऋणमा लगानी भएन। घिउ र साग बेचेर जम्मा भएको निक्षेप बैङ्कको केन्द्रीय कार्यालयमा तानियो । बैङ्कले भैँसी पाल्ने किसानहरूलाई होइन, गाडी किन्ने साहुहरूलाई ऋण दियो।

आर्थिक विकासको आधारभूत सिद्धान्तले भन्छ। ऋणले उत्पादन बढाउनुपर्छ। उत्पादनले आम्दानी बढाउनुपर्छ र आम्दानीले ऋण तिर्नुपर्छ। नेपालमा भने यो चक्र उल्टो लयमा अगाडि बढ्यो। आम्दानीभन्दा छिटो ऋण बढ्यो। उत्पादनभन्दा छिटो आयात बढ्यो। बैङ्कहरूले अपनाएको रिपेमेण्टको नीतिले नागरिकलाई उत्पादन भन्दा आयातित वस्तुहरूको व्यापार गर्न सिकायो। जसले अर्थतन्त्रको आत्मनिर्भरताको आधार कमजोर बनायो।

आज राज्यको आर्थिक र मौद्रिक नीति हिजो आफैले लगानी गरेका क्षेत्रहरूलाई थला बनाएर असुलीको बाटो अख्तियार गरिरहेका छन। बजारमा ऋण प्रवाह नगरी रिकोभरी हुन सक्दैन भन्ने मुद्रा प्रवाहको सामान्य सिद्धान्तलाई समेत नजर अन्दाज गर्दैै जसरी हुन्छ पैसा उठाउको नीति अख्तियार गरिरहेका छन्। जसका कारण ऋणलाई भविष्यको आधार ठानेका नागरिकहरू समयमा ऋण तिर्न नसक्दा मानसिक र घरेलु तनावमा फस्दै गइरहेका छन । यसको दोष राज्यले अपनाएको विगतको र वर्तमानको नीतिगत असन्तुलन हो।

विगत अढाइ दशक नेपालको ऋण लगानीको प्रमुख हिस्सा घरजग्गा बनाएको राज्यले आज त्यही क्षेत्रलाई थला बनाउने नीति किन अवलम्बन ग¥यो ? एउटा जग्गा जोडने, घर बनाउने हरेक नेपालीको मनोविज्ञानको सारथि बनेको बैक आज किन एकाएक कम्पनी र आम्दानीमा आधारित लगानीको यात्रामा दौडियो ? घरजग्गा केन्द्रित हिजोको ऋण प्रवाहमा एक्कासि ब्रेक लगाउने र राजस्वमा अकल्पनीय दर तोकेर किन यो क्षेत्रलाई आर्थिक गतिविधिको शून्यतामा झार्न खोजियो ? हिजो अर्थात २० वर्ष अगाडि एक लाख पर्ने सहरका जग्गालाई पचासौँ लाख वा करोड मूल्यको बनाउने नागरिक थियो की बैङ्क ? हिजोका हराभरा गाउँहरूलाई आज मरुभूमिमा परिणत गर्ने गाउँका मानिसहरू की राज्यको नीति ? घरजग्गामा आधारित ऋण नीतिले सहरी किसानको खेतबारीलाई उत्पादनको स्रोतभन्दा प्लटिङको रुपमा परिणत गर्ने राज्य थियो की प्लटर ? गाउँको जमिनलाई श्रमबाट अलग राखेर त्यहाँको जनशक्तिलाई सहर छिराउने राज्यको नीति हो की होइन ? तर आज राज्यको लगानी नीति किन एकाएक बदलिएको छ। घरजग्गामा आधारित अर्थतन्त्रको जगलाई गल्र्यामगुर्लम भत्काएर कसको सेवा गर्न खोजिएको छ । हिजो घरजग्गा कारोबारमा फसाएर अहिले त्यसको गलपासो नागरिकलाई किन भिराउँदै छ राज्य ? अब नागरिकले नीति भन्दा सडकबाट बहस थाल्नु पर्ने आवश्यकता छ।

बैङ्कहरूको मुख्य काम बचतलाई उत्पादनशील लगानीमा रूपान्तरण गर्नु हो । हिजो घरजग्गालाई धितो राखेर सजिलै ऋण पाउने मुख्य स्रोतमा लगानी खुम्चिदा तरलताको अभाव देखिनु स्वाभाविक हो । आयातका नाममा गरिएको लगानीले बजारको मुख देख्न पाउँदैन । त्यो बिदेसिने नै हो । बैङ्कहरूले सजिलै ऋण प्रवाह गर्न नसक्दा बाँकी निक्षेप पनि बैङ्कमै थुप्रिने हो । यस्तो देशमा तरलताको अभाव नभएर के हुन्छ ? घरजग्गा धितो राखेर मात्र अहिले नागरिकले उत्पादनको काममा ऋण पाउँदैन । कहिले नकमाएकालाई र कमाउँछु भन्लाई बैकले ऋण दिँदैन । कमाएकालाई मात्र दिन्छ । त्यसैले हाम्रो ऋण लगानीको प्रक्रिया कमाउनेलाई झन् धेरै कमाउने र नकपाएकालाई अवसर नै नदिने खालको छ । कमाउनेहरूको खेतालो बनाउने खालको छ । हिजो खुकुलो ऋण लगानी गरेर उनीहरूलाई फसाउने र आजको नीतिले रिकोभरीका नाममा त्यही ऋण उनीहरूको गलपासो बनाउने कामले साना ऋणीहरूको होस उडाउन खोजेको छ । वर्तमानको यो मौनताले राज्यको आर्थिक जीवन राम्रो चाहिँ हुँदैन । किनकि नागरिकको आर्थिक अवस्था बिगारेर राज्यको आर्थिक स्वास्थ्य राम्रो बनाउने सोचलाई अर्थशास्त्रको कुनै नियमले पुष्टि गर्दैन ।

राज्यले बदलेको लगानीे नीतिले बजारमा सहज ऋण प्रवाहको गतिलाई रोकेको छ । यसबाट बैकहरू समेत हैरान भएका छन । ऋण प्रवाह नभएका कारण आर्थिक कारोबारमा कमी आए पनि बैङ्कले किस्ता उठाउने दवाव छोडेको छैन । नीतिगत परिवर्तन अनुसार बैकहरूले पनि ब्याजदर फेरे होलान् दण्ड जरिवानाका नियमहरू लगाए होलान् । कालो सूचिमा नागरिकहरूलाई राखेर आर्थिक गतिविधिबाट उनीहरूलाई अलग बनाए होलान् र सीमित मानिसहरूको आर्थिक र व्यापारिक पहुँच बढाउन सहयोग गरे होलान् । तर आर्थिक कारोबारमा संलग्न वा ऋण लिएका नेपालीहरुकोे अहिलेको सबैभन्दा ठुलो चिन्ता राजनीति होइन, बैङ्कको एसएमएस हो । बैकको चिठी हो, कालो सूचीमा राख्ने धम्की हो । परिवारलाई दिने आँतक हो । तर बैङ्कभरि निक्षेप थुपारेर रिकोभरीका नाममा गरिएको यो आँतकले नागरिकको धैर्यको सीमा भत्कन सक्छ भन्ने नीति निर्माताहरूलाई थाहा छैन । धितो मात्र हेरेर बैङ्क अहिले लगानी गर्दैन, आम्दानी हेर्छ । ऋण तिर्नका लागि नागरिकलाई थप ऋण दिँदैन । नागरिकलाई जसरी पनि ऋण तिर भनेर दबाब दिनु बैङ्कको जागिर हो । नागरिक, हिजोआज बैकको ऋण तिर्न आफूसँग बचेको धितो बोकेर बैक होइन, साहुकहाँ जान्छ । जति भने पनि व्याज तिर्न राजी हुन्छ । पैसावाला साहु नागरिकको त्यो धितो कौडीको भाउ र खँदिलो ब्याजमा किन्छ । त्यही धितो बैकमा पु¥याउछ र बैङ्कबाट ऋण लिन्छ साहु । बैङ्कले नागरिकलाई कस्ने, नागरिकको धितो साहु हुँदै फेरी बैकमा पुग्ने र त्यसबाट प्रवाह भएको ऋण फेरी नागरिकको घरजग्गा कौडीमा किन्ने र सँगसँगै महँगो ब्याज असुल्ने बैङ्क र साहुको अघोषित दुष्चक्रमा नेपाली समाज र साना ऋणीहरू फस्दै गएको तथ्य अब लुकाएर लुक्दैन ।

ऋण तिर्न नसक्नुको दोषी ऋणी होइन, राज्यका आर्थिक नीतिहरू, अस्थिर नीतिगत निर्णय, रातारात बदलिएको बैङ्किङ अभ्यास र उत्पादन भन्दा आयातमुखी लगानी गर्ने लगानी मोडेल हो। नेपाली समाजले आफ्नो घर बनाउने सपना नै आफ्नो निद्रा हराउने कारण बन्न सक्ने समयको कल्पना गरेको थिएन। बैङ्कबाट ऋण लिँदा देखिएको उज्यालो भविष्य आज गलामा कसिँदै गएको समय हेर्ने र भोग्ने कुनै नेपालीको रहर थिएन।

आज नेपाली नागरिक बैङ्कको ऋण र राज्यको ऋणको दोहोरो मारमा परेको छ । बिहान बैङ्कको किस्ता तिर्ने नागरिकले दिउँसो सामान किन्दा तिरेको भ्याट, पेट्रोलमा तिरेको कर, मोबाइल र इन्टरनेटमा तिरेको कर, आयकर र अन्य शुल्कमार्फत राज्यको ऋण पनि तिरिरहेको छ । जब बैङ्क नागरिकलाई दिएको ऋण कसरी तिराउने भन्ने कुराको सहजीकरण गर्दैन । नागरिकको जीवन बिगारेर भए पनि आफ्नो ब्यालेन्स सिट सुधार्न मात्र लाग्छ । यसले नागरिकको मात्रै होइन, बैङ्कको आर्थिक स्वास्थ्य र देशको अर्थतन्त्रलाई पनि प्रभावित बनाउँछ । जसरी पनि ऋण उठाउने होइन, कसरी नागरिकलाई ऋण तिर्न सक्ने बनाउने भन्ने रिकोभरी नीति अवलम्बन नगर्ने हो भने धेरै मानिसहरूले आफ्नो सम्पत्ति गुमाउलान्, कालो सूचिमा पर्लान्, बैक मालिकहरू धनी बन्लान्, आम्दानी भएका सीमित साहु र कम्पनीहरूले कौडीको भाउमा नागरिकको घरबार हडप्लान् । तर इतिहासले यो समयलाई, यो वातावरण निर्माण गर्ने नीति निर्माताहरूलाई ऋणको गलपासोमा बाँधिएको पुस्ता जन्माउने युगका मतियारहरू भनेर सम्झिने छ ।

नेपाली समाजमा हिजोपनि सामन्तवादको एउटा अनुहार थियो । ऊ शोषक थियो होला, अन्यायी थियो होला ? तर ऋणीले हात जोडेर मालिक, यो वर्ष खडेरी लाग्यो, केही समयपछि मिलाउछु भन्यो भने उसले केही समय राहत दिन्थ्यो । त्यो सामन्तवादमा कम्तीमा मानवीय संवेदना बाँकी थियो । तर आजको नवसामन्तवाद फरक छ । यसको कुनै अनुहार छैन । कुनै हृदय छैन । कुनै करुणा छैन । यो राज्यको कानुन, बैंकका नियम, वित्तीय संस्थाका सम्झौता, कर प्रणाली र जफत प्रक्रियाको रूपमा संस्थागत भएको छ । आजको नवसामन्तवादले मानिसको पीडा होइन, फाइल बोल्छ । मानवताको मूल्य होइन, ब्याजको हिसाब बोल्छ । जीवनको कथा होइन, धितोको मूल्यांकन बोल्छ । आज नागरिकको घाँटीमा कसिएको ऋणको गलपासो राज्य र बैंकको नागरिकमाथिको संयुक्त नियन्त्रण हो । हिजोको सामन्तवादले किसानको पसिना लुट्थ्यो । आजको नवसामन्तवादले नागरिकको वर्तमान मात्र होइन, भविष्यको आम्दानीसमेत अग्रिम रूपमा कब्जा गर्छ । पहिले जमिन बन्धकी हुन्थ्यो । आजको नवसामन्तवादले मानिसको श्रम, समय, मानसिक शान्ति र सपना नै बन्धकी बनाउँछ । राज्यले कर, शुल्क, जरिवाना र कानुनी दण्डको डोरीले र बैंकले ब्याज, किस्ता, धितो र जफतको डोरीले नागरिकको गला कसिरहेको छ । नागरिकहरु अहिले आर्थिकरुपमा श्वास फेर्न समेत सकिरहेका छैनन्।

केही अर्थशास्त्रीहरुले यसलाई आर्थिक संकट भन्लान। तर म भन्छु, यो अर्थराजनीतिक संकट हो। नागरिक अब स्वतन्त्र आर्थिक व्यक्तित्व होइन, वित्तीय प्रणालीको कैदी भएको छ। किनकी आजको शोषणकोरुपलाई कानुनी, व्यावसायिक, बजारको नियम र वित्तीय अनुशासन जस्ता आकर्षक शब्दहरूले पर्दाभित्र लुकाएको छ । जसकाकारण नागरिकहरुले शोषण भोगिरहेका छन, तर शोषित भएको अनुभूति गर्न समेत पाएका छैनन्। आजको नेपाली समाजले ऋणको भार, ब्याजको मार र जफतको त्रासले नागरिकलाई गलपासोमा झुण्ड्याउने अभ्यास विकासको मोडेल हो, कि आधुनिक सामन्तवादको नयाँ रूप ?

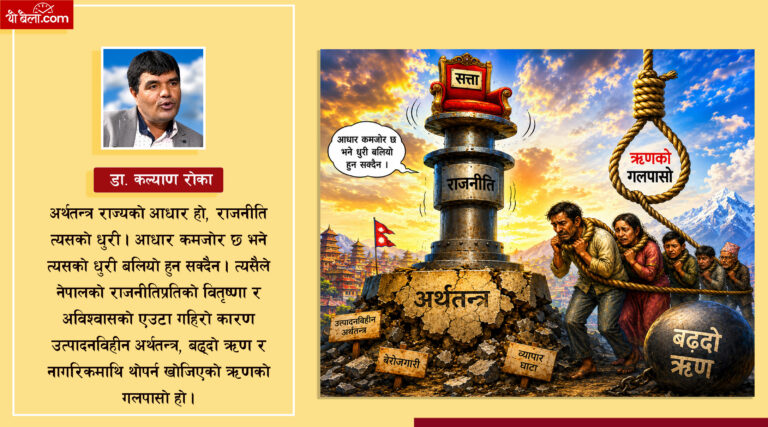

अर्थतन्त्र राज्यको आधार हो, राजनीति त्यसको धुरी । आधार कमजोर छ भने त्यसको धुरी बलियो हुन सक्दैन । त्यसैले नेपालको राजनीतिप्रतिको वितृष्णा र अविश्वासको एउटा गहिरो कारण उत्पादनविहीन अर्थतन्त्र, बढ्दो ऋण र नागरिकमाथि थोपर्न खोजिएको ऋणको गलपासो हो । नागरिक ऋणको गलपासोमा पारेर साहुहरूको मात्र सेवा गर्ने आर्थिक र मौद्रिक परिवर्तन नगर्ने हो भने न त्यहाँ आधार बाँकी रहन्छ, न त धुरी । राजनीति अर्थशास्त्रको यो सामान्य सिद्धान्तलाई नीति निर्माताहरूले समयमै बुझन आवश्यक छ।

प्रतिक्रिया